[点晴模切ERP]生产成本 vs 制造费用:到底怎么分?结转90%的人都做错

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

在企业成本核算工作中,生产成本与制造费用是财务人员最常接触、也最容易混淆的两个会计科目,二者如同成本核算中的“孪生科目”,概念相近、关联紧密,却在核算范围、归集方式、结转流程上有着本质区别。 实务中,大量财务人员因分不清二者边界,导致成本归集错误、结转流程混乱,最终造成产品成本不准、利润核算失真、报表数据异常等问题。本文将从核心定义、本质区别、核算范围、结转逻辑、高频易错点五大维度,系统拆解生产成本与制造费用,帮助财务人员精准核算、规范做账。 一、先搞懂本质:生产成本与制造费用的核心差异 生产成本与制造费用,同属于企业生产环节的成本类科目,最终都会进入产品成本,但二者的归属对象、归集方式、承担路径完全不同。用最通俗的逻辑总结:能直接对应到具体产品的,计入生产成本;不能直接对应、需要间接分摊的,先计入制造费用。 (一)生产成本:直接归属于产品的“直接成本” 生产成本,是企业为生产产品而发生的直接支出,可以精准追溯到某一款、某一批产品上,是构成产品实体的核心成本。 它主要由三部分组成: 1. 直接材料:生产产品直接耗用的原材料、辅助材料、备品备件等,能够直接计入产品成本。例如生产服装耗用的布料、生产家具耗用的板材、生产食品耗用的食材。 2. 直接人工:直接从事产品生产人员的工资、奖金、社保、福利费等,直接对应到生产工序与产品。例如生产线操作工、组装工、计件工人的薪酬。 3. 其他直接支出:除材料与人工外,可直接计入产品的支出,如产品专用模具费、直接燃料动力费等。 简单来说,生产成本是产品的“直接血缘成本”,发生时就能明确“为谁而花”,无需分摊、无需中转,可直接计入对应产品的成本核算对象。 (二)制造费用:无法直接归属的“间接成本” 制造费用,是企业为组织和管理生产而发生的间接生产费用,这类费用服务于整个生产车间或生产环节,但无法直接划分到某一个具体产品,必须先归集、再分配,最后转入生产成本。

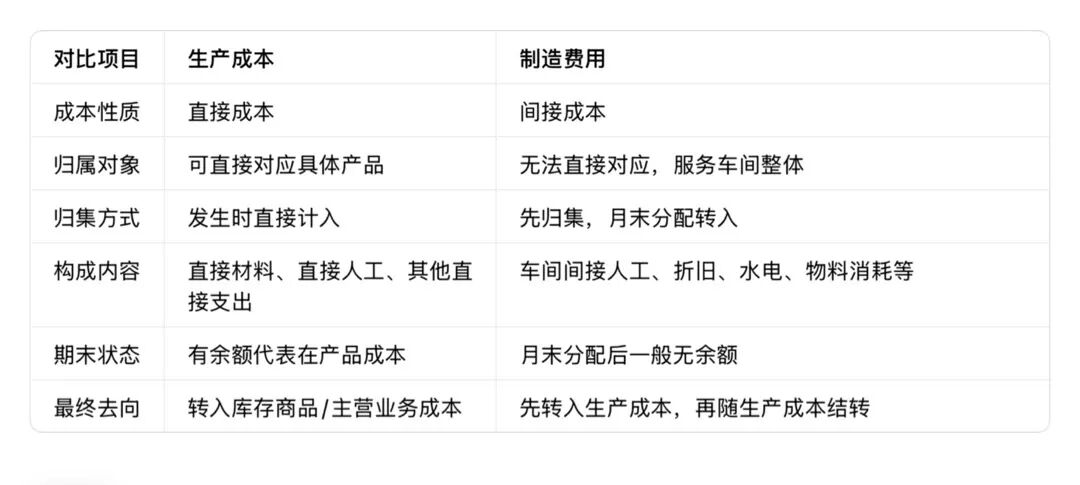

制造费用的典型内容包括: 1. 车间管理人员的工资及福利费; 2. 车间房屋、设备的折旧费、租赁费、维修费; 3. 车间耗用的水电费、办公费、取暖费、劳保费; 4. 车间机物料消耗、低值易耗品摊销; 5. 季节性停工损失、车间试验检验费等。 制造费用就像生产环节的“公共费用池”,所有无法直接归属产品的间接支出,先统一放入池中归集,月末再按照一定标准(如工时、产量、机器工时)分摊至各产品的生产成本中。 二、一张表看懂:生产成本与制造费用的全方位对比 为方便财务人员快速区分,现将两大科目核心差异整理如下:

通过对比可以清晰看出:制造费用是生产成本的“过渡科目”,生产成本是制造费用的“归宿科目”,二者环环相扣,缺一不可。 三、最关键:成本结转的完整逻辑(财务必背) 成本核算的核心,不在于归集,而在于结转。很多财务人员科目用对了,但结转顺序出错,依然会导致成本全盘错误。 正确的结转流程,必须遵循以下三步: 1. 归集:发生直接支出→计入生产成本;发生间接支出→计入制造费用; 2. 分配:月末将制造费用按标准分配,转入生产成本; 3. 结转:产品完工入库→将生产成本转入库存商品;产品销售出库→将库存商品转入主营业务成本。 用会计分录表示为: 1. 领用直接材料/计提直接人工 借:生产成本 贷:原材料/应付职工薪酬 2. 发生车间间接费用 借:制造费用 贷:银行存款/累计折旧/应付职工薪酬 3. 月末分配制造费用 借:生产成本 贷:制造费用 4. 产品完工入库 借:库存商品 贷:生产成本 5. 产品销售结转成本 借:主营业务成本 贷:库存商品 这是成本核算最标准、最合规的结转路径,任何一步颠倒、遗漏、错记,都会导致数据失真。 四、实务高频坑点:成本结转最容易出错的5个地方 在企业实际做账中,80%以上的成本错误,都出在结转环节。以下是财务人员最常踩的坑,也是税务与审计核查的重点。 (一)制造费用未结转,直接遗漏(最常见错误) 很多新手财务只关注生产成本结转,却忘记将制造费用转入生产成本,导致制造费用期末长期挂余额,产品成本少计,利润虚高。

正确做法:制造费用月末必须全额分配结转,除季节性生产企业外,期末一般无余额,未结转属于典型账务错误。 (二)把车间费用计入管理费用,跨界乱入 实务中最普遍的错误:将车间设备维修费、车间水电费、车间管理人员工资,错误计入“管理费用”,而非“制造费用”。 根据会计准则规定:生产车间为生产产品发生的各项间接支出,一律计入制造费用;只有企业行政管理部门、非生产环节发生的支出,才能计入管理费用。科目混用会直接导致产品成本不实、期间费用失真。 (三)产品完工后,生产成本未结转至库存商品 部分财务人员只做费用归集,不做入库结转,导致生产成本期末余额长期挂账,表面显示“在产品”,实际产品早已完工入库,造成存货数据虚高、账实不符。 正确做法:产品完工验收后,必须及时将完工部分的生产成本,结转至库存商品科目。 (四)制造费用分配标准不合理,随意分摊 制造费用必须采用合理、一致的分配标准,如生产工时、机器工时、直接材料成本、产品产量等。但实务中,很多企业随意变更分配方法,或分配标准与实际生产严重不符,导致各产品成本畸高畸低。 正确做法:一经确定分配方法,不得随意变更,如需变更,需在财务报表附注中说明。 (五)直接成本与间接成本划分不清,乱归集 将应计入制造费用的间接支出,强行计入生产成本;或将应计入生产成本的直接材料、直接人工,计入制造费用。 例如:将专用原材料计入制造费用、将车间操作工工资计入制造费用,都会造成成本结构失真,影响产品定价与经营决策。 五、如何避免出错?给财务人员的实操建议 1. 建立成本归集清单:按直接材料、直接人工、制造费用分类梳理,明确每一笔支出的归属科目; 2. 执行月末结账 checklist:制造费用是否结转?生产成本是否结转?在产品与完工产品是否划分清晰? 3. 固定分配标准:制造费用分配方法一经确定,全年保持一致,不随意调整; 4. 区分车间与办公:牢记“车间进制造费用,行政进管理费用”,不跨界、不乱挂; 5. 定期核对账实:核对生产成本余额与在产品数量、库存商品余额与完工产品数量,确保账实相符。 六、总结 生产成本与制造费用,是成本核算的基础与核心。生产成本是直接成本,直接归属产品;制造费用是间接成本,先归集再分配。二者的边界清晰、结转有序,才能保证产品成本真实、利润准确、报表合规。 对于财务人员而言,分清“直接”与“间接”,记牢“归集—分配—结转”三步流程,避开高频易错点,就能轻松搞定成本核算,不再为“孪生科目”混淆而困扰。 成本核算无小事,每一笔分录、每一次结转,都直接关系企业经营数据的真实性。唯有规范核算、精准归集、有序结转,才能为企业经营管理提供可靠的数据支撑。 阅读原文:原文链接 点晴模切ERP更多信息:https://moqie.clicksun.cn,联系电话:4001861886 该文章在 2026/3/26 18:33:58 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886